小額借款為什麼常被需要?

哇,人生真的很愛「突然來一下」:可能是臨時看診費、房租卡關、家電說壞就壞,或只是月底剛好周轉比較緊。這種時候,小額借款常常就變成一個能立刻補洞的選擇。

很多人一聽到「借錢」會覺得尷尬,但換個角度想——只要走合法、透明、可控的方式,它其實也像一種短期的財務彈性工具;關鍵不是借不借,而是怎麼借、借多少、怎麼還。

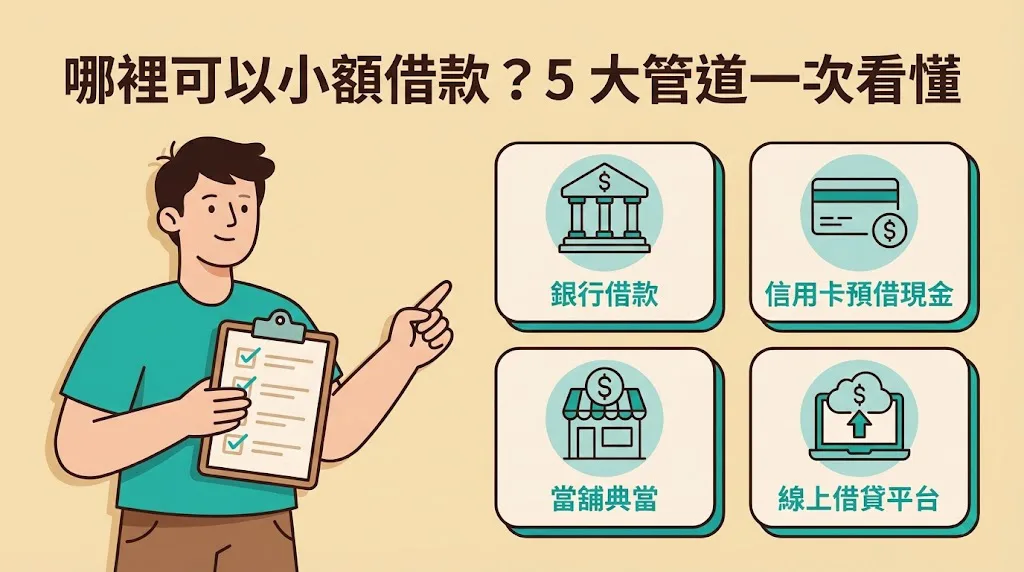

哪裡可以小額借款?5 種常見管道一次看懂

1) 銀行信用貸款

銀行的強項是:相對安全、利率通常更友善,而且還款期數多半能選擇、規劃起來比較穩。

不過,銀行也比較「看條件」:通常會需要穩定工作、收入或財力相關資料,審核時間與流程也可能更完整。

✅ 適合:你有固定收入、希望成本較低、可接受等審核

⚠️ 留意:資料要備齊、申請時間不要抓太緊

2) 信用卡預借現金

如果你本來就有信用卡額度,這條路通常是最快上手的:到 ATM 就能操作、立刻拿到現金。

但它的代價也很明顯:成本通常偏高。如果只是短期差一點、很快能補上,壓力還可控;一旦拖著不還,費用會越滾越重。

✅ 適合:臨時急用、確定短期內能還清

⚠️ 留意:別把它當長期借款來用

3) 當舖典當

當舖屬於「拿物品換現金」的路線,像是機車、金飾、名錶等,有抵押品通常就能加速取得資金。

不過,這類借款的費用結構與利息負擔往往比較重;如果沒計算好,雖然當下很快拿到錢,後面卻可能為成本買單。

✅ 適合:手上有可典當物、希望快速拿到資金

⚠️ 留意:先算清楚總成本與到期處理方式

4) 民間借貸(風險最高)

你可能看過很多「快速放款、日繳週繳」的宣傳,聽起來好像很方便,但這一塊通常是風險最大的區域,可能遇到不透明費用、超出合理範圍的利率,甚至延伸出更麻煩的催收問題。

一句話:真的要非常小心。

✅ 建議:如果資訊不透明、條款不清楚,寧可先停下來

5) 線上借款平台/P2P 借貸

這幾年線上平台變多,流程也更數位化:可能比銀行少跑幾趟、申請更快,資訊看起來也更「可比較」。

但也因為平台多、品質不一,受監管程度、合約透明度、費用揭露可能差很多。想用線上管道,原則是:只選資訊完整、規範清楚、身分可查的平台,才比較安心。

✅ 適合:急用、想要流程簡化、可接受線上申請

⚠️ 留意:平台背景與條款一定要查清楚(需額外查證)

別一不小心踩雷:線上借款申請前的安全對照清單

申請前,先用這幾點快速檢查(尤其是線上平台/民間來源更要做):

- 費用是否寫清楚:利率、手續費、管理費、違約費用有沒有完整揭露?

- 合約是否可先看:能不能事先閱讀條款?有沒有「模糊帶過」的內容?

- 公司/平台資訊是否可查:名稱、聯絡方式、登記資訊、客服管道是否完整?(需額外查證)

- 不要求不合理資料或先付款:若要求先匯款、先買產品、先交保證金,風險就很高

- 催收方式是否合理:有無恐嚇、騷擾親友等暗示字眼

借之前,先問自己 3 個問題

很多人不是因為借款出問題,而是因為「急」到沒想清楚就做決定。借之前,先停 30 秒問自己:

- 我是真的需要這筆錢嗎?(還是可以先延後/縮減支出?)

- 我用什麼來源還?(薪水、兼職、退費、家人支援?要具體)

- 我選的方式安全又合法嗎?(資訊透明、條款清楚、來源可信)

如果答案有任何一題卡住,先別急著送出申請,反而更能保護你。

結語:借款不是壞事,沒計畫才可怕

哪裡可以小額借款?選擇其實不少,但核心原則很簡單:

- 優先挑合法、資訊透明的管道(銀行/信用卡/可查證的線上平台)

- 能避開就避開高風險來源(尤其條款不清楚的民間借貸)

- 借之前先寫好還款計畫(金額、時間、來源都要落地)

只要用得理性,它可以幫你撐過一段難關;但如果只求快、不做規劃,就很容易從「救急」變成「套牢」了呢。

⁉️哪裡可以小額借款⁉️

台灣借貸網獨家推薦 立即借款▶