在這個什麼都能線上搞定的年代,我們早就習慣用手機處理生活瑣事:買東西、叫外送、掛號看醫生,甚至臨時需要周轉,也不一定要跑銀行排隊。這幾年,「線上借款平台」開始被更多人注意到,原因很簡單——流程省時、申請不麻煩,對急用錢的人來說,能更快拿到資金,借款不再是一件尷尬又耗體力的事。

一、為什麼大家越來越常用線上借款平台?

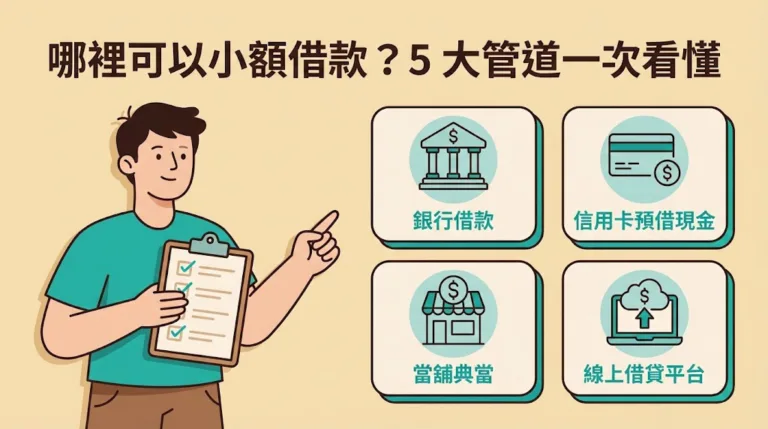

以前提到借錢,多數人不是找銀行辦貸款,就是向親友開口。銀行利率通常比較漂亮,但流程也相對繁瑣:財力證明、工作資料、薪轉明細……準備一堆文件不說,還可能得跑分行好幾次,最後等上好幾天甚至幾週,才知道有沒有過件。

相較之下,線上借款平台的吸引力就很明顯:

- 審核速度快:用手機或電腦填資料、上傳文件,有些平台很快就能出結果,甚至主打當日撥款。

- 限制相對少:部分方案不一定要保人或抵押品,對沒有資產但信用條件還可以的人比較友善。

- 不受時間地點限制:全程線上處理,半夜或假日也能送件,遇到臨時開銷會更有彈性。

二、線上借款平台的運作方式是什麼?

簡單講,線上借款平台就是透過網路做「資金媒合」。你提交申請後,平台會依照你的信用狀況、收入水準、負債比例、還款能力等資訊,去評估能借多少、利率大概落在哪個區間。

常見平台類型大致有三種:

- P2P 借貸:平台把有資金需求的人,和願意出借資金的投資人配對。

- 金融機構的線上貸款:由銀行或合法持牌機構提供的線上管道,資金來源與規範相對清楚。

- 比價媒合平台:一次把你的資料送到多家合作機構,增加核准機會,也方便你比較利率與條件。

不少平台還會強調「快速審核、還款彈性」,提供不同額度與期數,讓借款人依自己的狀況挑選方案。

三、線上借款平台:好用歸好用,但風險也要先看懂

便利確實是優點,但「越容易借到」也可能代表「越容易忽略成本」。使用前,務必同時理解好處與風險。

優點:

- 省時間:不用請假跑銀行,幾乎隨時都能申請。

- 較適合短期周轉:部分平台對擔保品要求較少,急用錢時更有機會派上用場。

- 資訊相對透明(視平台而定):有些會清楚標示利率、總費用、期數,方便比較。

可能的風險與缺點:

- 實際成本可能偏高:表面利率看起來不錯,但加上開辦費、手續費、管理費,總費用可能比想像多。

- 詐騙與假平台:不法業者可能用「借款」當幌子騙個資或收取不合理費用。

- 容易陷入債務循環:借得太輕鬆,可能導致多筆借款疊加,最後變成還款壓力爆表。

四、申請前先記住這 4 件事,能避掉很多坑

- 先確認平台是否合法

在台灣,合法業者通常會有政府核准或受監管的身分/資質。申請前先查清楚,別讓自己落入高利或非法借貸陷阱。(細節部分:需額外查證各平台實際監管狀態) - 別只看「最低利率」,要算總成本

建議看清楚實際年利率(APR),並確認是否有開辦費、手續費、提前清償費用或違約金。 - 借款要量力而為

送件前先算好每月可負擔的還款金額,避免逾期造成額外利息、信用受損,甚至被催收影響生活。 - 個資安全要顧好

正規平台不會要你交出銀行密碼、簡訊驗證碼,也不應要求你下載來路不明的 APP。只要遇到這些要求,直接提高警覺、停止操作。

五、哪些情境比較適合用線上借款平台?

- 短期周轉需求(例如小額 3~30 萬左右)

- 需要較快撥款處理緊急支出

- 信用條件尚可,但手上沒有抵押品

- 不想向親友開口、希望把借款流程低調完成

六、結語

線上借款平台的出現,讓「資金周轉」變得更快、更方便,也讓很多人不必再為了借錢四處奔波。不過,越方便的工具越要用得精明:平台要合法、費用要算清楚、還款能力要先評估,個資更要保護好。只要你用得理性、選得謹慎,它會是緊急時的好幫手;反過來說,若衝動借貸,也可能變成壓力的開端。

⁉️哪裡可以小額借款⁉️

台灣借貸網獨家推薦 立即借款▶