當手邊資金突然吃緊、需要短期周轉時,很多人會先想到「小額貸款」來應急。那小額貸款究竟是什麼?你可以把它理解成:借款金額不大、申請流程相對簡化的一種貸款選擇,常見額度大約落在幾萬元到幾十萬元之間。它很適合用在臨時支出、消費需求、創業起步或短期資金缺口等情境。

不過,雖然金額較小、門檻可能比大型貸款友善一些,利率、手續費、以及還款期數與期限這些細節仍要看清楚,才能借得安心、還得不吃力。

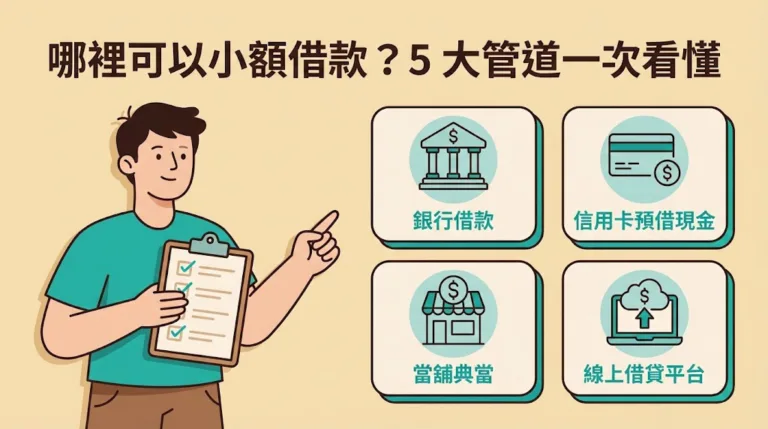

接下來整理 5 種常見的小額貸款管道,讓你依照自己的狀況挑選更合適的方式:

1. 銀行貸款

銀行的小額信貸通常主打利率較低、制度完整。申請時多半需要提供收入或財力相關資料,例如薪資明細、扣繳憑單、或名下資產證明。

優勢在於流程較透明、風險相對低;但相對地,銀行審核通常比較嚴謹,時間可能拉長,而且對信用紀錄的要求也會更高。

2. 當鋪借款

當鋪多屬於以物品作抵押換取現金的方式,像是用金飾、名錶、精品包等抵押即可借款。因為主要看抵押品價值,通常不太需要跑信用審查,所以速度快、申請也較容易。

但要注意的是,這類借款的成本往往偏高;如果無法如期償還,抵押品可能會被處分或變賣。

3. 線上借錢平台

近年不少線上借款平台提供「幾乎全線上」的流程,從申請到審核、撥款都更方便省時。有些平台為了搶客,可能會推出利率或費用的優惠方案。

不過這一塊最重要的是:挑合法、挑有口碑的,並特別留意個資安全,避免落入高利或詐騙陷阱。

4. 民間借貸

所謂民間借貸,通常是透過非銀行的個人或公司資金來借款。它的彈性高、手續可能更簡化,但相對的,風險也更需要自己把關,包含利率是否合理、條件是否苛刻、是否有不透明費用等。

借之前一定要把合約內容看清楚,包含利息計算方式與還款規則;必要時也可以請專業人士協助檢視條款,降低後續爭議。

5. 信用貸款

信用貸款屬於不需要抵押品的借款方式,主要會看個人的信用評分與收入穩定度。若你信用狀況良好、收入固定,通常會比較有利。

它的優點是流程相對清楚、辦理也方便;但如果信用條件普通或偏弱,可能會遇到利率拉高的情況。

總結

小額貸款確實能在急需用錢時提供一條路,但真正關鍵在於:比較利率與費用、看懂還款條件、衡量自己的負擔能力。把每個環節先想清楚,才不會為了短期周轉,反而把自己推進更大的壓力裡。

⁉️哪裡可以小額借款⁉️

台灣借貸網獨家推薦 立即借款▶